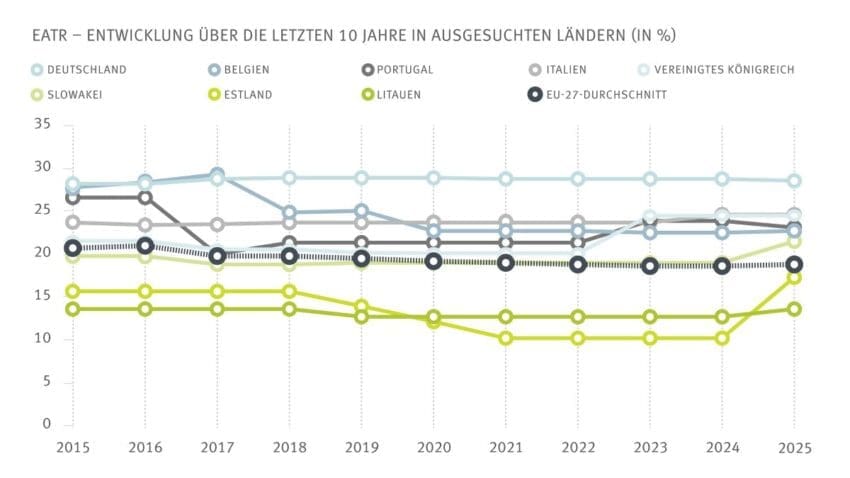

Berlin – Die Steuerbelastungen in Europa zeigen einen klaren Trend in Richtung höherer Sätze. Ländern wie Estland, Litauen und der Slowakei haben in den letzten Monaten ihre Körperschaftsteuersätze angehoben, was eine Abkehr von der bisherigen Wettbewerbspolitik signalisiert. Diese Entwicklung wird stark durch die Krisen der letzten Jahre und den damit verbundenen Bedarf an stabilen Staatseinnahmen beeinflusst.

Aktuelle Änderungen in den Steuersätzen

Estland hat seinen allgemeinen Körperschaftsteuersatz von 20 auf 22 Prozent erhöht und den reduzierten Satz von 14 Prozent abgeschafft. Litauen folgt diesem Beispiel und hebt seinen Satz von 15 auf 16 Prozent, während die Slowakei sogar bei 21 auf 24 Prozent ansteigt. Bereits im Vorjahr haben Länder wie Slowenien und Tschechien ihre Steuersätze ebenfalls angehoben.

Siehe auch: Deutschlands Schritt Richtung Steuersenkung

Deutschland plant eine Senkung des kombinierten Unternehmenssteuersatzes von rund 30 auf 25 Prozent bis 2032. Dieser Schritt ist als Reaktion auf den wachsenden internationalen Wettbewerb sinnvoll, da er das Land in eine günstigere Position bringt, ohne jedoch in einen europäischen Unterbietungswettbewerb einzutreten. Julia Spix, Wissenschaftlerin im ZEW-Forschungsbereich, betont, dass Investitionen über die steuerliche Bemessungsgrundlage stärker gefördert werden sollten, um die Kapitalkosten zu senken.

Investitionsanreize im Fokus

Sowie sich die Steuersätze ändern, so wirkt sich dies auch auf die effektive Steuerbelastung aus. In Ländern mit hohen Steuersätzen variiert die Rendite von Investitionen signifikant. Während einige Länder wie das Vereinigte Königreich dennoch Anreize schaffen, um Kapitalkosten zu minimieren, bleibt Deutschland in vielen Bereichen hinter den Erwartungen zurück.

Der Mannheim Tax Index

Der Mannheim Tax Index dient als Indikator für das effektive Steuerniveau von Unternehmen und vergleicht diese aus steuerlicher Sicht. Er berücksichtigt alle Steuern auf Gewinne und investiertes Kapital sowie relevante Regelungen zur Bemessungsgrundlage. Dies ermöglicht eine umfassende Analyse der Besteuerung von Unternehmen.

Quelle: OpenPR, Datum: 05.01.2026, Website & Grafik: https://www.zew.de

Autor: hml (hml@scripora.com)

Amazon Partnerlink